Konieczne jest kompleksowe wsparcie nabywców i użytkowników elektrycznych samochodów ciężarowych

Polska flota elektrycznych ciężarówek (eHDV) pod koniec I połowy 2023 r. liczyła zaledwie 66 pojazdów Fot. Folvo Trucks

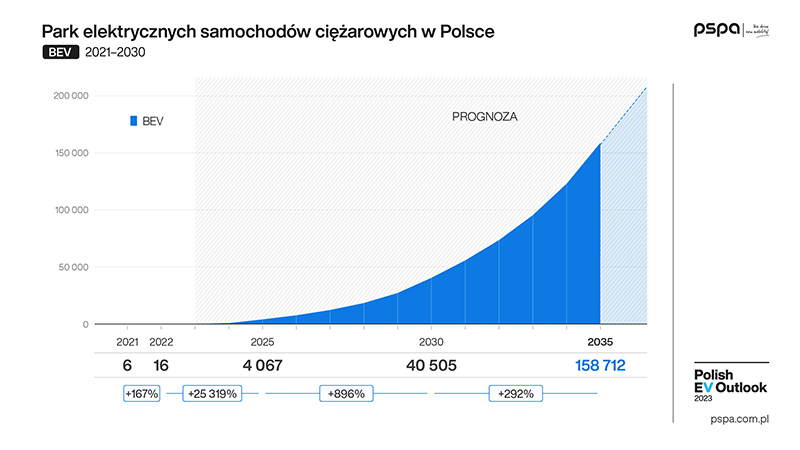

Ponad 40 tys. szt. może liczyć flota elektrycznych samochodów ciężarowych w Polsce do 2030 r. – wynika z najnowszej edycji raportu PSPA „Polish EV Outlook 2023”. By osiągnąć taki wynik konieczna jest optymalizacja prawa, wyraźne przyspieszenie rozbudowy infrastruktury ładowania i wprowadzenie skutecznego systemu dofinansowania.

Drogowy transport ciężki jest jednym z filarów polskiej gospodarki. Zatrudnienie w branży TSL w naszym kraju znajduje niemal milion osób, a jej udział w PKB wynosi prawie 6%. Jednocześnie sektor transportu ciężkiego stoi u progu największej transformacji w całej swojej historii, związanej z dążeniem Unii Europejskiej do dekarbonizacji gospodarki. W 2019 r. UE ustanowiła pierwsze w historii normy emisji CO2 dla pojazdów ciężarowych na mocy Rozporządzenia Parlamentu Europejskiego i Rady 2019/1242. Na podstawie opisywanych regulacji poziom redukcji emisji CO2 samochodów ciężarowych ma wynieść 30% do 2030 r.

Ambitne cele Komisji Europejskiej

– Na początku 2023 r. Komisja Europejska zaproponowała jeszcze bardziej ambitne cele (45% redukcji emisji od 2030 r., 65% od 2035 r. oraz aż 90% od roku 2040) – mówi Jan Wiśniewski, dyrektor Centrum Badań i Analiz PSPA. – Elektryfikacji parku samochodów ciężarowych w państwach członkowskich mają służyć również takie instrumenty jak system superjednostek, motywujący koncerny do sprzedaży pojazdów zeroemisyjnych, rozporządzenie AFIR, wyznaczające wiążące cele w zakresie infrastruktury ładowania, czy też projektowana norma EURO 7 (która wg założeń KE do 2035 r. obniży całkowite emisje NOx ciężarówek i autobusów o 56% w porównaniu z Euro VI). W konsekwencji liczba elektrycznych samochodów ciężarowych w UE będzie bardzo dynamicznie rosnąć.

Polska jest liderem sektora transportu ciężkiego w Unii Europejskiej (co 5. pojazd o DMC powyżej 3,5 t w UE zarejestrowany jest w naszym kraju), jednak polska flota elektrycznych ciężarówek (eHDV) pozostaje niewielka – pod koniec I połowy 2023 r. liczyła zaledwie 66 pojazdów. Główną barierą rozwoju rynku pozostaje stopień rozbudowy infrastruktury ładowania – z prawie 3,2 tys. ogólnodostępnych stacji działających w Polsce pod koniec października 2023 r. ani jedna nie została przystosowana do obsługi elektrycznych ciężarówek. Przeszkodę stanowią również bardzo wysokie ceny oraz ograniczona oferta eHDV (na koniec I połowy 2023 r. obejmowała w Polsce 26 wariantów modelowych o DMC co najmniej 4,25 t). Problemem pozostają również ograniczone zasięgi oraz niekorzystny bilans TCO (całkowitego kosztu posiadania).

Startujemy z jednego poziomu

– Warto mieć na uwadze, że większość z najpoważniejszych barier jest wspólna dla wszystkich krajów Unii Europejskiej – mówi Aleksander Rajch, dyrektor ds. relacji zewnętrznych PSPA. – Zatem - w przeciwieństwie do rynku elektrycznych samochodów osobowych i dostawczych - w segmencie eHDV Polska startuje mniej więcej z tego samego poziomu co pozostałe państwa członkowskie. Mamy więc szansę, żeby tym razem nie pozostać w tyle i zapewnić sobie wiodącą pozycję w obszarze zeroemisyjnego, drogowego transportu ciężkiego. O ile jednak bariery w postaci skromnej oferty czy ograniczonych zasięgów będą z biegiem czasu traciły na znaczeniu wraz elektryfikacją linii modelowych przez koncerny motoryzacyjne i postępem technologicznym, o tyle inne państwa mogą nam daleko odjechać, jeżeli na gruncie krajowym nie pokonamy przeszkód w postaci braku subsydiów, niedoskonałych przepisów oraz słabo rozbudowanej infrastruktury ładowania.

Jak można pomóc?

W „Polish EV Outlook 2023” PSPA wskazuje szereg konkretnych instrumentów, których wprowadzenie doprowadzi do wyraźnego wzrostu rejestracji elektrycznych samochodów ciężarowych. Konieczna jest m.in. optymalizacja prawa pod kątem usprawnienia procedur przyłączeniowych ultraszybkich stacji ładowania wysokiej mocy. Zmiany prawa powinny również objąć zwolnienie ciężarowych pojazdów elektrycznych z opłat za przejazdy po drogach krajowych, wyłączenie eHDV o DMC powyżej 12 t z okresowych ograniczeń oraz zakazu ruchu po drogach, czy też podwyższenie limitów dopuszczalnej masy całkowitej poszczególnych kategorii ciężarowych pojazdów elektrycznych (konieczne z uwagi na masę własną akumulatorów trakcyjnych). Ponadto, istotne są kwestie podatkowe, w szczególności zwolnienie posiadaczy zeroemisyjnych ciężarówek z podatku od środków transportowych. Dla rozwoju rynku w początkowym okresie niezbędne są również subsydia ze środków publicznych. Takie dopłaty wprowadziły już 4 z 5 państw członkowskich UE posiadających największą flotę ciężarówek. Polska stanowi do tej pory jedyny w tej grupie wyjątek. System dopłat mógłby objąć pojazdy kategorii N2 oraz N3, jak również ogólnodostępne stacje ładowania o mocy co najmniej 250 kW.

– Na podstawie prognoz PSPA, ujętych w „Polish EV Outlook”, wprowadzenie kompleksowego systemu wsparcia nabywców i użytkowników elektrycznych samochodów ciężarowych pozwoli na dynamiczny rozwój rynku eHDV w kolejnych latach – mówi Maciej Mazur, dyrektor zarządzający PSPA. – Do 2025 r. łączna liczba zeroemisyjnych ciężarówek zarejestrowanych w Polsce zdecydowanie wzrośnie względem ubiegłego roku – do niemal 4,1 tys. szt. W roku 2030 r. flota takich pojazdów może liczyć już ponad 40,5 tys. szt. Kluczowi interesariusze z administracją publiczną na czele powinni mieć świadomość, że stworzenie odpowiednich warunków do elektryfikacji floty jest koniecznością, zarówno z uwagi na kwestie natury prawnej, jak i gospodarczej. Z jednej strony przepisy unijnego rozporządzenia AFIR wymagają, by już za niecałe osiem lat wzdłuż polskiego odcinka sieci TEN-T funkcjonowały przeznaczone dla eDHV stacje ładowania o łącznej mocy prawie 580 MW (czyli sześciokrotnie wyższej niż moc wszystkich ogólnodostępnych ładowarek w Polsce pod koniec 2022 r.). Z drugiej strony dynamiczny rozwój zeroemisyjnego transportu ciężkiego w innych państwach członkowskich oraz postępująca elektryfikacja oferty modelowej sprawiają, że przy braku odpowiednio szybkiej reakcji polscy przewoźnicy mogą pozostać ze starzejącą się flotą spalinową i stracić wiodącą pozycję w europejskim sektorze transportu drogowego.

Kompleksowa analiza sektora elektromobilności w Polsce

Oprócz danych dotyczących sektora eHDV treść „Polish EV Outlook 2023” obejmuje kompleksową analizę rynku osobowych i dostawczych samochodów z napędem elektrycznym w Polsce (BEV oraz PHEV) oraz prognozę jego rozwoju do 2040 r. (w trzech odrębnych scenariuszach). W raporcie w szczegółowy sposób opisano ponadto ofertę modelową w segmencie e-mobility, a także najnowsze regulacje prawne kształtujące polski rynek elektromobilności. Treść „Polish EV Outlook 2023” zawiera także prognozę wzrostu zapotrzebowania energetycznego związanego z rozwojem floty EV. Wiele miejsca w „PEVO 2023” poświęcono ponadto wszechstronnej analizie sieci infrastruktury ładowania w Polsce oraz prognozom jej rozbudowy ujętych w dwóch, wariantowych scenariuszach.

Więcej informacji o „Polish EV Outlook 2023” dostępne jest na stronie: polishevoutlook.pl. (red)

W tej witrynie stosujemy pliki cookies. Standardowe ustawienia przeglądarki internetowej zezwalają na zapisywanie ich na urządzeniu końcowym Użytkownika. Kontynuowanie przeglądania serwisu bez zmiany ustawień traktujemy jako zgodę na użycie plików cookies.

Obsługę plików cookies można zmienić w ustawieniach przeglądarki internetowej.

Nie pokazuj więcej

W tej witrynie stosujemy pliki cookies. Standardowe ustawienia przeglądarki internetowej zezwalają na zapisywanie ich na urządzeniu końcowym Użytkownika. Kontynuowanie przeglądania serwisu bez zmiany ustawień traktujemy jako zgodę na użycie plików cookies.

Obsługę plików cookies można zmienić w ustawieniach przeglądarki internetowej.

Nie pokazuj więcej